让不懂建站的用户快速建站,让会建站的提高建站效率!

(原标题:重注AI下半场,老本“管制”软银)

作家 | 范亮

裁剪 | 张帆

11月11日,软银集团晓谕清仓英伟达,将资金投向OpenAI后,股价在后续三个交游日累计下落10%。进入11月后,年内暴涨200%的软银集团股价涨势戛然则止,初始从高位剧烈回调。于今也曾回调近30%。

那么,商场为何对软银魄力陡转?

软银,亦然OpenAI影子股

要真切分析软银集团(SoftBank Group)的股价发扬,着手必须明晰地融会其复杂的业务组成及中枢利润来源。合座来看,软银的业务河山可永别为两大主要板块:实体生意运营与金融投资。

软银的生意板块涵盖了芯片架构及盘算(ARM)、通讯及互联网(如雅虎日本)等中枢业务。在2026财年上半年(即2025年第二、三季度),该分部完满了3.74万亿日元的营业收入和1.96万亿日元的毛利润。相较之下,其金融投资板块(包括自有资金投资和愿景基金)同期斩获了高达3.9万亿日元的投资收益。

数据明确显现,金融投资是软银面前最主要的利润引擎。然则,这一来源也伴跟着权臣的波动性。举例,在2022至2024财年(软银财年为当年二季度至下年一季度)时间,软银的投资业务曾面对捏续耗损,直至2025财年才凭借重要投资的到手完满大幅扭亏为盈。

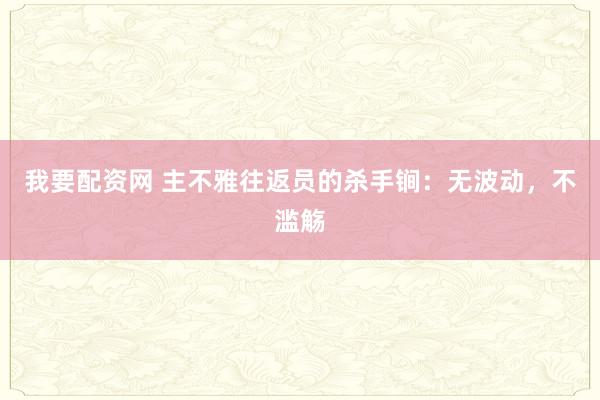

图:软银集团毛利、投资收益组成 贵寓来源:Wind、36氪整理

回来其连年来的投资收益组成,不错发现不同期期有不同的重要驱动成分。

在2024年时,软银集团股价高潮超40%,这主要来自ARM的助力。当年,ARM在纳斯达克股价高潮68%,市值超1300亿好意思元,最高曾封锁2000亿好意思元。由于软银集团捏有ARM约90%的股份,其终结2024年底的市值也达到13.57万亿日元(折合好意思元约800亿)。

步入2025年,OpenAI则速即成为影响软银集团股价的全新中枢成分。利润增长的勤勉于棒也从过往对阿里巴巴、T-Mobile的投资,以及对ARM的依赖,交代到了愿景基金对东说念主工智能巨头OpenAI的投资上。这一行变凯旋反应在了股价上——自2025年以来,受对OpenAI投资到手的提振,软银股价一度录得高达200%的涨幅。

软银对OpenAI的投资不仅是其利润的中枢来源,也成为商场判断其价值的重要。2025年3月,软银晓谕将纠合外部投资者向OpenAI注资最多400亿好意思元,其中愿景基金承担300亿好意思元,剩余100亿好意思元由其他外部投资者承担。

在司帐处理上,软银哄骗了微妙的财务手段以最大化地体现这项投资的价值。终结2025年第一季度已完成的100亿好意思元投资被计为股权投资,而尚未完成的300亿好意思元则被记为远期合约。凭据司帐准则,这两部分王人需要按照公允价值进行计量,这意味着惟有OpenAI的商场估值上升,软银便能阐发相应的投资收益。

在2026财年上半年的3.9万亿日元总投资收益中,当先2万亿日元凯旋与OpenAI干系:其中,已完成的100亿好意思元投资孝敬了0.98万亿日元的收益,而尚未支付的300亿好意思元远期合约也因估值变动带来了1.18万亿日元的收益。

说七说八,固然软银集团领有庄重的生意基本盘,但其近期的利润增长和股价发扬已高度依赖于其在金融投资领域的布局,尤其是对OpenAI的重磅投资。因此,商场对OpenAI畴昔发展的预期,已成为影响软银集团股价走势的决定性力量。软银股价的大幅回调,本色上极端于商场在看空OpenAI。

商场不肯“重注赌”

老本商场近来对软银集团的策略颇感困惑,其在2026财年上半年论述发布后,轻薄清仓英伟达,转而全力押注OpenAI。这一决议坐窝激励了股价的剧烈回调。商场的疑虑不难融会:软银曾在2019年因过早清仓英伟达而错失上千亿好意思元的收益,如今再次废弃“卖铲东说念主”扮装,通过单一押注放大风险,此举在好多东说念主看来更像是一场豪赌。

步调路商场的担忧,着手需要看懂AI产业链的风险散播。产业链大约可分为三层:最上游的算力芯片商(如英伟达)上演着“卖铲东说念主”的扮装,受行业波动影响最小,且大批是轻金钱运营;中游的云服务商是典型的重金钱口头,财务风险高;而卑鄙的AI应用商虽属轻金钱,却必须直面生意口头尚不解确的筹办风险。

蓝本,OpenAI属于最卑鄙的轻金钱应用商,但其高达5000亿好意思元的“星际之门”筹办,正将其强行推向中游的重金钱运营口头。这意味着OpenAI过火投资者,不仅要承担生意化长进未卜的筹办风险,还需就业重金钱口头带来的巨大财务风险。这种风险也当然传导给了深度绑定的“影子股”,举例另一进击参与方甲骨文,其股价自10月中旬以来已下落近30%。

那么,软银为何甘冒如斯巨大的双重风险?谜底可能在于其对AI产业末端的判断。

正如百度CEO李彦宏不久前的不雅点,健康的AI产业结构应是“倒金字塔”型,即大部分价值由应用层创造,而非集聚在底层的芯片厂商。软银的想路能够与此近似:跟着AI进入比拼生意化应用的“下半场”,英伟达这类基础才略供应商股价弹性最高的阶段或已夙昔。如若AI应用能够到手落地,那么像OpenAI这么的公司无疑将成为最大的受益者。

因此,与其说软银在抛售英伟达,不如说它在寻找并豪赌下一个能在应用期间称王的“英伟达”。不久前,OpenAI以5000亿好意思元估值完成股改,具备IPO的条目,这客不雅上也为软银的投资创造了退出条目。

从底层的投资逻辑来看,软银投向AI应用的所在是准确的,但全力押注OpenAI,能够亦然软银的无奈之举。如若AI不是泡沫,应用层终将爆发,但当下最有可能受益的巨头,如谷歌(Gemini)、Meta(Llama)等,王人现款流充裕且不测绽开大领域融资。这让OpenAI成为了软银少数不错插足巨资的理想标的,它既相宜愿景基金一级商场的定位,又能得志其对行业龙头地位的追求。

但老本商场对OpenAI的疑虑,又成为软银股价承压的根源,这主要体咫尺两点:

着手,即是前文提到的,对“星际之门”筹办可行性的怀疑。高额的老本开支能否捏续,自己即是一个巨大的问号。

其次,亦然更重要的,是对OpenAI生意化进度能否撑起庞杂目的的质疑。当下老本商场有一个流行的算法:要完满2030年约2000亿好意思元的营收目的,极端于各人15亿iPhone用户每年王人要为此支付133好意思元。若将这个营收体量进行横向对比,OpenAI届时约极端于2022年的微软、2020年的谷歌或2016年的苹果。固然议论到OpenAI畴昔可能会推出硬件产物,和神圣将其收入一起计入订阅收入并空虚足合理,但这依然侧面领悟一个问题,即OpenAI畴昔需要速即成为一个寰球级、隐蔽度广的企业,才不错完满生意化目的。

对这个庞杂的目的配资最新行情,当下的老本商场虽无法证伪,但也不肯意押重注,这刚巧与软银的手脚违反,因此这也成为软银股价大幅回调的原因。

天元证券_浏览器兼容性与访问设置说明提示:本文来自互联网,不代表本网站观点。